Фото: Петр Ковалев/ТАСС

Около 60% внешней торговли России сегодня приходится на морские перевозки, следует из данных Минтранса России. Наша страна использует порты в пяти морских бассейнах: Балтийском, Азово-Черноморском, Арктическом, Дальневосточном и Каспийском.

В Россию грузы чаще всего поступают морским путем в контейнерах (грузопоток измеряется в эквиваленте стандартного 20-футового контейнера — TEU), а также отчасти по железной дороге, говорится в исследовании консалтинговой компании Strategy Partners и группы компаний «Дело». Импорт состоит из промышленной продукции: оборудования и товаров народного потребления.

Основной экспорт России — сырье, включая топливо, уголь, минеральные удобрения и зерно.

Экспортирует Россия по морю гораздо больше, чем импортирует, отмечают эксперты. На поставки товаров из-за рубежа в общей структуре портового грузооборота, по данным Ассоциации морских торговых портов (АСОП), приходится не более 4–5% ежегодно, тогда как доля экспорта каждый год приближается к 80%. Остальное — транзит и каботаж.

За первые восемь месяцев 2025 года экспорт через порты России составил 452,4 млн т (минус 3,9% год к году), импорт — 27,6 млн т (минус 0,6%), подсчитали в АСОП.

Главный торговый партнер России на сегодня — Китай, доля которого в российском импорте в 2025 году, по данным Банка России, выросла до 40 против 25% в 2021-м, а в экспорте — до 31 против 17%. Поток грузов из других стран Азии в Россию также увеличился. По данным Федеральной таможенной службы (ФТС), за январь–июль 2025 года импорт из Азии в Россию составил $103,2 млрд, экспорт — $179,2 млрд. Для сравнения: показатели для Европы — $40,4 млрд и $33,9 млрд соответственно. Притом что в «досанкционный» период некоторые европейские страны, в частности, Германия и Нидерланды, стабильно входили в топ основных торговых партнеров нашей страны.

Как менялись морские маршруты

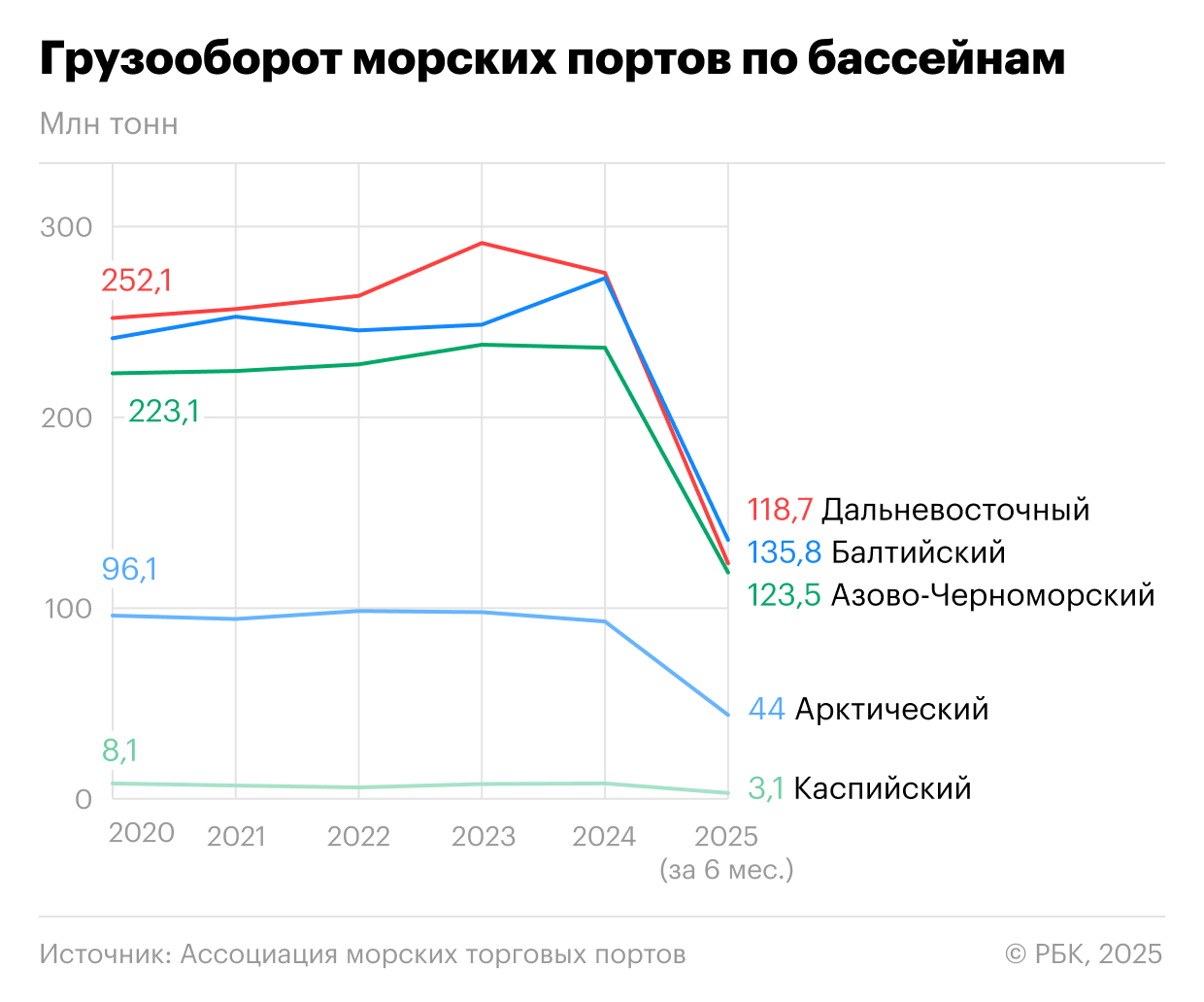

Разворот российской экономики на Восток и Юг усилил значимость дальневосточных и южных портов, а грузопотоки в Балтийском бассейне на фоне охлаждения взаимоотношений с европейскими странами на определенное время снизились, отмечают эксперты. Так, по итогам 2022 года общий грузооборот четырех морских портов Балтики — Усть-Луги, Приморска, Большого порта Санкт-Петербурга и Высоцка — сократился до 245,5 млн т против 253 млн т в 2021 году, тогда как показатели в Азово-Черноморском и Дальневосточном бассейнах выросли до 263,7 млн т и 227,8 млн т соответственно (в 2021-м — 256,8 млн т и 224,4 млн т соответственно).

При этом в 2023 году балтийские порты показали рост, а в 2024-м почти сравнялись по показателям с лидирующим Азово-Черноморским бассейном (см. таблицу).

В январе–августе 2025 года Балтийский бассейн с показателем 181,1 млн т, по данным АСОП, занял первое место по грузообороту, несмотря на снижение на 1,4% к аналогичному периоду 2024 года. Азово-Черноморские порты — Новороссийск, Тамань, Туапсе, Кавказ, Ростов-на-Дону — обработали 169,4 млн т грузов (минус 7%), дальневосточные — Восточный, Владивосток, Ванино, Находка и Пригородное — перевалили 164 млн т грузов, на 4,2% больше, чем за восемь месяцев 2024-го. Грузооборот портов Арктического бассейна — Мурманска, Сабетты, Варандея и Архангельска — уменьшился на 9,1% год к году, до 57 млн т, Каспийского — Астрахани и Махачкалы — снизился на 22,6%, до 4,9 млн т.

В целом грузооборот морских портов России за январь–август 2025 года снизился на 3,5% по сравнению с аналогичным периодом 2024 года, составив 576,3 млн т.

Экспорт свою географию почти не меняет, говорит руководитель проектов Strategy Partners Дмитрий Арестов: «Его основная масса по-прежнему уходит туда, где находятся покупатели — в Турцию, на Ближний Восток, в Северную Африку и Азию, или где работают устойчивые линии доставки, например из Новороссийска в Индию, с Дальнего Востока в Китай». Тогда как импорту, по словам эксперта, приходится перестраиваться в большей мере с учетом сохраняющихся санкционных ограничений со стороны Запада.

В 2023–2024 годах крупнейшим каналом для импорта стал Дальневосточный бассейн, через порты которого, прежде всего Владивосток и Находку, в среднем проходило около 100 тыс. TEU в месяц, а на пике внешнеторговой активности — в середине 2024 года — до 118 тыс. TEU, отмечают аналитики логистического оператора «Торговый дом «Партнер» («ТД Партнер»). Но уже в начале 2025 года объемы поставок товаров в Россию через порты Дальнего Востока, по их данным, упали до 60–67 тыс. TEU.

В то же время Балтийский бассейн, принимавший в 2023–2024 годах 38–45 тыс. TEU с зарубежными товарами в месяц, к началу 2025 года увеличил ежемесячный прием контейнеров до 57–60 тыс., отмечают в «ТД Партнер». За первые полгода 2025 года порты Балтики, увеличили прием контейнеров с импортом на 9%, тогда как поставки в Россию через порты Дальнего Востока снизились на 19%, говорит начальник отдела маркетинговой аналитики транспортной группы FESCO (Far-Eastern Shipping Company — Дальневосточное морское пароходство) Юлия Киселева.

Основное конкурентное преимущество портов Владивостока — более быстрая и дешевая доставка импорта по сравнению с железнодорожным, автомобильным транспортом и морскими путями в Балтику, отмечают эксперты «ТД Партнер». Но даже несмотря на это, многие клиенты предпочитали доставлять контейнеры из-за рубежа в порты Балтики, потому что им проще и понятнее было заказывать отправку грузов прямыми океанскими сервисами через Индийский океан с меньшим количеством модальностей — перегрузок на разные виды транспорта, говорит Юлия Киселева.

Снижение потока контейнеров через порты Дальнего Востока в 2025 году связано с «глубокими логистическими вызовами», считает основатель логистической компании Tradest Андрей Захарченко.

Почему дальневосточная инфраструктура не справились с возросшей нагрузкой

Разворот на Восток в 2022 году привел к резкому росту нагрузки на Восточный полигон РЖД — БАМ и Транссиб, рассказывает Андрей Захарченко. Однако провозная способность магистрали, которая, по данным российского правительства, составляет 180 млн т в год, заметно отстает от перевалочных мощностей дальневосточных портов, отправивших и принявших в 2024 году, по данным АСОП, 236 млн т грузов.

В последние годы грузоотправители регулярно сталкивались с задержками отправки контейнеров из Азии через Дальний Восток, говорит Захарченко из Tradest: «Не хватало терминалов в портах, мощностей для перегрузки контейнеров на ж/д составы и специальных фитинговых платформ для перевозки крупнотоннажных контейнеров». Летом и осенью 2024 года — на пике сезона — сроки доставки грузов из дальневосточных портов в центр могли превышать два месяца, что вынуждало импортеров перегружать контейнеры на автофуры — более дорогой и менее надежный способ, учитывая состояние дорог, отмечает Захарченко.

По данным Tradest, в сентябре 2025 года серьезных задержек в портах Дальнего Востока не было и доставка 40-футового контейнера из Шанхая в Москву через порты Владивосток и Находка занимала до 45 дней и стоила $4 тыс. В Санкт-Петербург по морю контейнер шел около 60 дней за $5 тыс. Железнодорожная доставка из Шанхая в Москву занимала до 40 дней и стоила $4,6 тыс., а автомобильным транспортом — 16–24 дня, но была самой дорогой — $8,9 тыс.

Но в любой момент ситуация может измениться, проблемы с инфраструктурой на Дальнем Востоке — обостриться, и тогда доставка через Балтику может оказаться более быстрой, оценивает Андрей Захарченко. Летом его компания изменила маршрут для партии электроники из Китая: узнав, что контейнеры в порту Владивостока простаивают по две-три недели, Tradest перенаправила товар в Санкт-Петербург, где его разгрузили за два дня. В итоге сэкономили время и избежали штрафов за просрочку поставок, рассказывает эксперт.

При этом порты Балтики расширяют свои возможности. Например, работающие там морские контейнерные операторы открывают новые направления, добавляют порты судозахода, увеличивают вместимость, отмечает Юлия Киселева: «Появляется все больше прямых маршрутов для контейнеровозов из стран Восточной и Юго-Восточной Азии. Например, в этом году запущен прямой сервис между Вьетнамом и Санкт-Петербургом».

Приход новых перевозчиков и построение новых логистических маршрутов, запуск прямых линий со странами Азиатско-Тихоокеанского региона — один из ключевых факторов роста оборота контейнеров в портах Балтики, отмечает пресс-служба группы «Глобал Портс» (входит в ГК «Дело»), которая управляет контейнерными терминалами в Усть-Луге и Большом порту Санкт-Петербурга и порту Восточный в Приморском крае. По данным компании, если в конце 2022 года в этих портах оставалось только девять морских контейнерных линий, то летом 2025 года их количество увеличилось до 22.

Растет также импортный грузопоток в портах Азово-Черноморского бассейна. В 2023–2024 годах он составлял 35–45 тыс. TEU в месяц, а к 2025-му подрос до 48 тыс. TEU, поскольку Новороссийск, Тамань и Азов становятся точками входа для поставок из Турции, ОАЭ и Индии, отмечается в исследовании «ТД Партнер».

Маршрут через порты Каспийского бассейна перспективен, но грузопоток пока не растет из-за необходимости инфраструктурной модернизации и отсутствия четкой стратегии импорта и экспорта на этом направлении, считает заведующий лабораторий Института народнохозяйственного прогнозирования Российской академии наук (ИНП РАН) Юрий Щербанин: «Порт Астрахани, например, загружен на 4 млн т в год, хотя мог бы переваливать в полтора раза больше».

Как на доставку грузов повлияет развитие Северного морского пути

Доставка контейнеров с импортом из Китая в Санкт-Петербург может заметно ускориться по мере развития Северного морского пути (СМП), отмечают эксперты. По данным «ТД Партнер», китайские операторы контейнерных перевозок в этом году запускают все больше регулярных рейсов по СМП. Аналитики компании прогнозируют, что контейнеры с импортом из Китая будут доходить до портов Балтики всего за 35 дней.

Круглогодичная навигация по СМП сократит сроки доставки грузов из Азии в Европу на 30–40%, что особенно актуально для скоропортящихся или срочных грузов, отмечает Андрей Захарченко. По его мнению, на СМП перейдет еще больше импорта, шедшего через Дальний Восток.

При этом проблем с приемом дополнительного потока грузов не будет, говорит Юлия Киселева: «Исторически порты Балтики переваливали около 2 млн TEU ежегодно, поэтому они уже обладают необходимыми мощностями и ресурсами».

СМП — кратчайший маршрут из Азии в Европу, и Россия создала ледокольный флот для его круглогодичного использования, отмечает Юрий Щербанин: «Однако порты СМП не обеспечены сухопутной инфраструктурой и железнодорожной связью с Большой Землей, что мешает их полноценной работе». Для развития маршрута, по мнению эксперта, необходима масштабная программа по созданию инфраструктуры, реализация которой потребует значительного времени.

Перспективы морского импорта

Порты Северо-Запада продолжат наращивать входящий поток импорта благодаря улучшению инфраструктуры, считает Андрей Захарченко: «Большой порт Санкт-Петербург и Усть-Луга сейчас инвестируют в новые терминалы и оборудование для обработки большего объема контейнеров без задержек». Конкуренция среди контейнерных линий приведет к снижению тарифов на импорт из Китая в Санкт-Петербург уже к концу 2025 года, прогнозируют в Tradest. Балтийский бассейн может обогнать Дальневосточный по приему импортных контейнеров к тому же сроку.

Впрочем, на горизонте нескольких лет должна измениться и пропускная способность дальневосточных портов. Так, на площадках Восточного экономического форума первый замминистра транспорта Валентин Иванов рассказал о планах модернизация пяти из них: Владивосток, Ванино, Восточный, Корсаков, Анадырь. К 2030 году общая мощность тихоокеанских портов, по прогнозам Минтранса России, вырастет до 465,6 млн т. Также будет увеличена пропускная способность БАМа и Транссиба: сейчас готовится третий этап их расширения, включающий строительство вторых Северомуйского, Кодарского тоннелей и моста через Амур в Комсомольске-на-Амуре, о чем рассказал зампред правительства России Виталий Савельев. Он отметил, что ключевой проект развития Дальнего Востока и Сибири — строительство Восточного полигона железных дорог.