Рассказываем, что такое аннуитетная схема погашения ипотечного кредита, как правильно рассчитываются платежи и только ли банкам выгоден такой метод

Еще несколько лет назад, выбирая банк, где взять ипотечный кредит на покупку квартиры, заемщик ориентировался на два ключевых фактора: процентную ставку и способ погашения кредита — с аннуитетными платежами или же с дифференцированными. К 2025 году брать во внимание второй параметр не имеет смысла: банки предлагают гасить кредиты лишь по аннуитетной схеме. Это актуально как для рыночной ипотеки, так и для жилищных кредитов по любым ныне существующим льготным программам.

На первый взгляд, переход только на аннуитетную схему погашения выгоден лишь самим банкам: за все время пользования кредитом заемщики выплатят кредитной организации гораздо больше, чем при дифференцированной схеме. Однако свои плюсы есть и для клиентов банка.

Рассказываем, что какое аннуитетный платеж, как он вычисляется и в чем его особенности.

Какая льготная ипотека будет доступна россиянам в 2025 году Недвижимость

Содержание

- Что такое аннуитетный платеж

- Как рассчитать аннуитетный платеж

- Плюсы и минусы аннуитетного платежа

- Как погасить кредит досрочно

1. Что такое аннуитетный платеж

Аннуитетный платеж по ипотеке — это способ погашения ипотечного кредита, при котором все платежи (обычно они ежемесячные) будут равными по величине. Его альтернатива (на практике сейчас почти не встречающаяся) — дифференцированный платеж. При таком способе погашения кредита каждый месяц суммы разные: в начале они большие (и даже больше, чем регулярные платежи при аннуитете), но постепенно уменьшаются и к концу выплат становятся меньше аннуитетного платежа.

По какой бы схеме ипотечный кредит ни гасился, заемщик в любом случае вернет банку как сумму, взятую в долг (ее называют телом кредита), так и проценты за пользование заемными средствами. Отличие лишь в способе подсчета этих выплат.

Аннуитет

При аннуитетных выплатах подсчеты сделаны так, чтобы ежемесячные платежи стали одинаковыми. В определенном смысле заемщику такой способ удобнее. Даже не заглядывая в график погашения ипотеки, он знает, какие регулярные расходы по кредиту ему предстоят, и имеет возможность легко спланировать другие свои долгосрочные траты.

Фото: fizkes / Shutterstock / FOTODOM

Фото: fizkes / Shutterstock / FOTODOM

Но есть нюанс. Проценты за использование ипотечного кредита (как и проценты по любым другим видам кредита) начисляются не на ту сумму, которая была изначально взята в банке на покупку квартиры, а лишь на остаток долга. По мере каждого внесенного платежа этот остаток постепенно уменьшается.

Для того чтобы все ежемесячные платежи оставались равными, долг нужно уменьшать медленно. Поэтому в первые годы погашения ипотеки (когда долг еще большой) основная часть затрат должна приходиться именно на проценты. А уже потом, когда остаток долга существенно уменьшится, — на тело кредита.

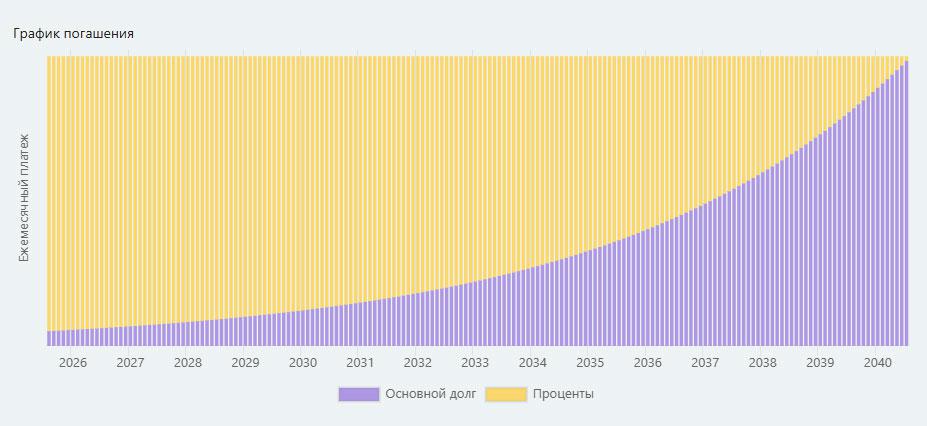

Ежемесячные выплаты по ипотеке при аннуитетном платеже(Фото: calcus.ru)

Ежемесячные выплаты по ипотеке при аннуитетном платеже(Фото: calcus.ru)

Дифференцированный платеж

При дифференцированном способе погашения кредита подсчеты выполняются так, чтобы равными стали не размеры регулярных платежей заемщика (как при аннуитете), а та часть вносимой суммы, которая ежемесячно идет на погашение тела кредита. Поскольку остаток долга при такой методике будет уменьшаться быстрее, постоянно будут снижаться и выплаты за проценты, начисляемые за пользование кредитными средствами. Как результат, вносимые суммы каждый месяц разные и уменьшаются по мере погашения ипотеки.